워시는 스탠포드대에서 공공정책(경제학·통계학)을 전공하고 하버드 로스쿨을 졸업한 뒤, 모건스탠리 M&A 부문에서 월가 커리어를 시작했어요. 이후 부시 행정부에서 경제정책 특별보좌관을 거쳐, 2006년 35세의 나이로 역대 최연소 연준 이사에 임명되었고, 2008년 글로벌 금융위기 당시에는 연준과 월가 사이의 핵심 연락 채널 역할을 수행하며 위기 대응의 최전선에 섰으며, 2010년 양적완화(QE2) 논의 당시 "통화정책만으로 경제 문제를 해결할 수 없다"며 회의적 입장을 견지했고, 연준의 대규모 자산매입이 시장 신호를 왜곡한다고 비판했어요. 퇴임 후에는 전설적 투자자 스탠리 드러켄밀러의 듀케인 패밀리오피스에서 10년 넘게 파트너로 일했고, 현재 스탠포드대 후버연구소 펠로우로 활동 중이에요.

'매파'인가 '비둘기'인가 — 엇갈리는 시장의 해석

워시의 과거 발언을 보았을 때, 매파(통화긴축 선호) 성향으로 분류되어 왔어요.

이에 시장참여자들은 케빈 워시 체제의 연준은 양적완화 중단을 통해 대차대조표를 축소하고, 중립금리를 상향 조정하여 기준 금리 하단을 높일 가능성이 높다고 보고 있어요.

최근에는 다른 모습을 보이기도 했어요. 지난해 CNBC 인터뷰에서 "연준이 금리 인하를 주저하는 것은 상당한 실책"이라고 발언하며 트럼프 대통령의 금리 인하 기조에 사실상 동조하는 태도를 보였어요. 시장참여자들은 그가 AI 생산성 혁명과 규제 완화를 강조하는 만큼, 상황에 따라 유연하게 금리 인하에도 적극적일 수 있는 실용주의적 인물이라고도 평가하고 있어요.

국내 대부 시장 참여자가 눈여겨볼 포인트

워시 지명은 단순한 인사 교체가 아니라 연준의 정책 기조 변화 가능성을 내포하는 이벤트에요. 물론 아직 상원 인준이라는 관문이 남아 있고, 실제 정책은 FOMC 전체의 논의를 통해 결정되므로 과도한 해석은 경계해야 해요.

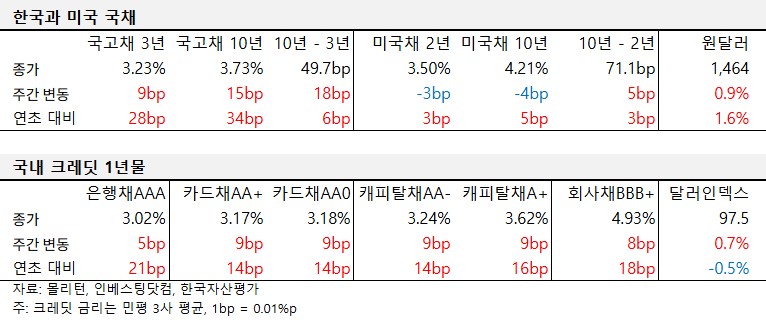

1) 조달금리 변동성 확대

워시의 정책 방향이 확정되기까지 미 금리 경로의 불확실성이 커지면서, 국내 시장금리도 당분간 변동성이 높아질 수 있어요.

2) 원화 약세 → 한은 금리 인하 속도 조절 가능성

달러 강세가 지속될 경우 한국은행이 기준금리 인하를 서두르기 어려워지고, 이는 대부업 조달 금리의 인하 시점 지연으로 이어질 수 있어요.