개인채무자보호법 내용은 한국대부금융협회 담당자분께서 진행하셨어요.

법령 관련하여 일반적인 내용 및 지난 주 뉴스레터에서 다뤘던 통지 의무 관련 내용을 포함한 유권해석이 주요 내용이었어요.

대부분의 내용은 아래에 첨부한 이미지에 잘 정리되어있어요.

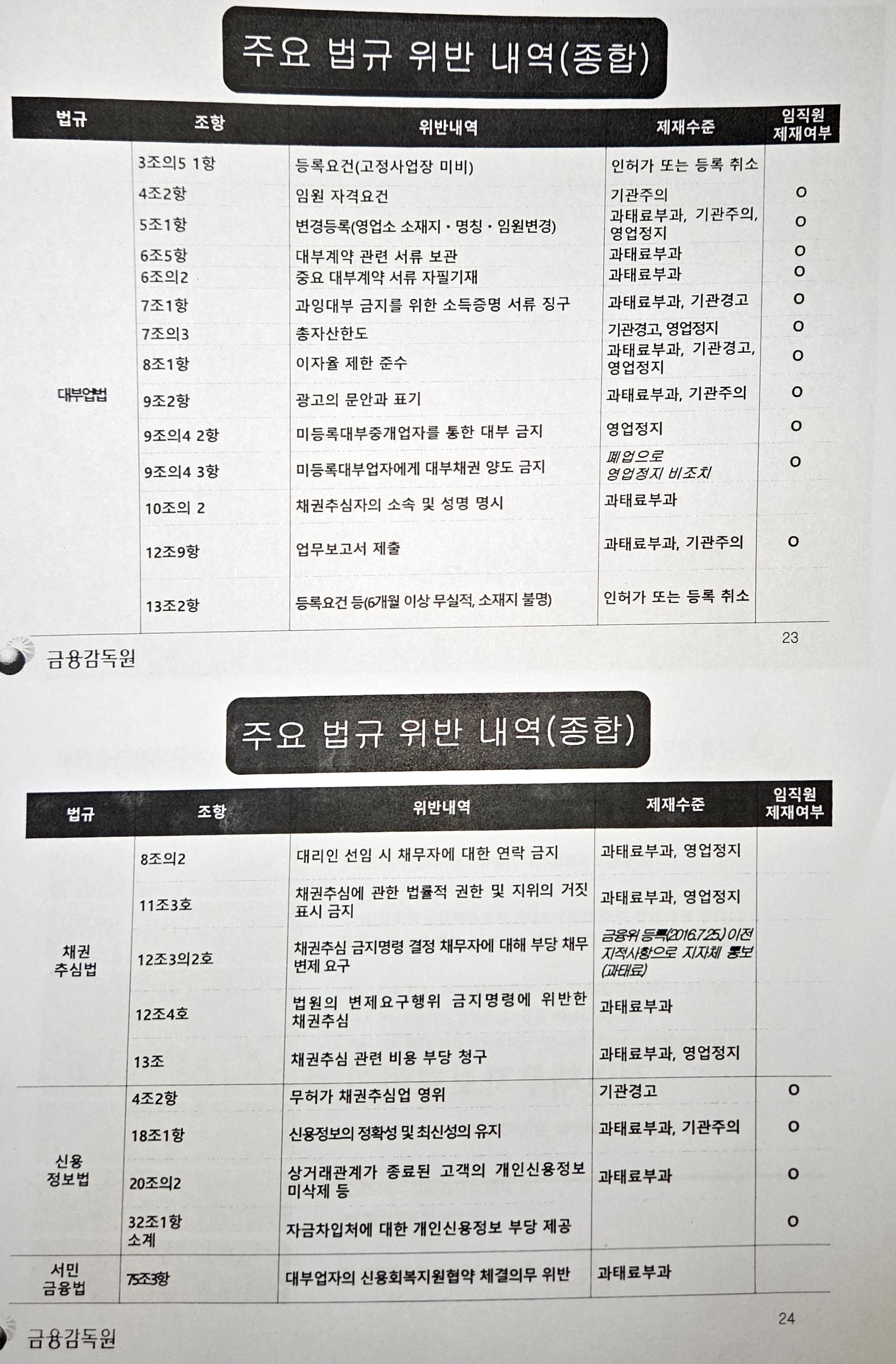

금감원이 엄격하게 본다고 했던 추심 관련 내용들 몇 개 꼽아서 글로 공유 드려요.

1) 추심의 정의 관련 금융위 의견

Q. 연체사실 안내 시에 신용카드 ㅠ사용정지 등의 불이익 사항 안내를 포함할 경우 '추심'에 해당하는지

A. 연체에 따른 불이익사항 안내를 포함할 경우 추심에 해당

Q. 법 제10조제1항제3호에서 단순승인, 한정승인 상속 포기의 여부를 확인하기 위해 채권금융회사 또는 신용정보사가 상속인과 접속하는 행위도 '추심'으로 보는지? 1순위 상속인이 상속포기를 한 경우, 2순위 상속인에게 확인하는 행위도 '추심'으로 보는지?

A. 추심 아님

2) 채무조정 요청에 따른 추심 제한

Q. 채무자가 수 개의 채권을 연체 중에 채무조정을 요청한 경우 채무조정 대상이 아닌 전체 채권에 대한 추심이 제한되는지

A. 해당 채권에 대한 추심만 제한

3) 신용정보 집중하지 않은 채권의 추심 제한

신용정보법 제39조의2제1항에 따라 금융위 등록 대부업자는 개인채무자에게 대출을 하거나 해당 채권을 양수도하는 경우 채권자변동정보를 종합신용정보집중기관에 제공해야 하는 것은 모두 잘 알고 계실거예요.

이 때 주의사항은 개인채무자보호법 제14조제3호에 따라 해당 내용을 집중하지 않은 채권의 경우, 추심제한에 포함된다는 점이에요.

대부업자 등록대상 채권에 대한 유형을 아래로 정리한 자료도 공유해주셨어요.

(출처: 채권자변동저보 실무해설, 2024년 8월 한국신용정보원)

1. 대부업자가 신규 취급한 채권: 대출 발생일 2015년 3월 30일 이후인 채권의 연체발생부터 등록

2. 대부업자가 신규 취급한 채권의 양수: 대출발생일 2015년 3월 30일 이후인 채권의 양수부터 등록

3. 대부업자가 여신금융기관이 신규 취급한 채권을 양수한 경우: 대출발생일 관계없이 2015년 3월 30일 이후 양수한 채권을 등록

4. 지자체 등록 대부업자의 지위로 신규 취급하였거나 양수한 채권, 지자체 등록 대부업자가 신규 취급한 채권을 양수한 경우에는 등록 제외(개인식별번호 처리제한)

4) 추심연락 횟수 제한(각 채권별 7일 7회)

추심연락에 해당하지 않는 경우(영 제15조 제1항)

- 법령이나 약관 등에 의한 의무적 통지

- 추심에 관한 설명 등 채무자의 특정한 요구에 대응한 당일 설명

추심연락에는 해당하나, 횟수 산정 시 제외하는 경우

- 채무자를 방문하였으나 만나지 못한 경우 등 추심연락이 이루어지지 못한 경우: 7일 2회

- 채무자가 일방적으로 전화를 끊는 등 통화가 이루어지지 못한 경우: 1일 2회

- 채권자, 채무금액, 연체금액 및 연체기간 등 채권 관한 사항을 통지하는 경우(채무 변제 촉구에 관한 사항이 포함된 경우는 제외): 1일 1회

※ 이와 관련하여 론프라에서는 자동으로 문자를 발송하더라도 그 내용에 따라 추심 횟수에는 포함하지 않는 세팅이 가능해요! 문자 관리 페이지에서 조건 수정을 확인하여 법적으로 정한 테두리 내에서 효과적으로 원리금 회수율을 높이세요!

추심은 시스템화가 필수라는 말을 덧붙이시며 추심 파트를 정리하셨어요.

그 밖에는 자료를 깔끔하게 만들어주셔서, 자료 중에 일부 내용 캡쳐하여 공유드려요.

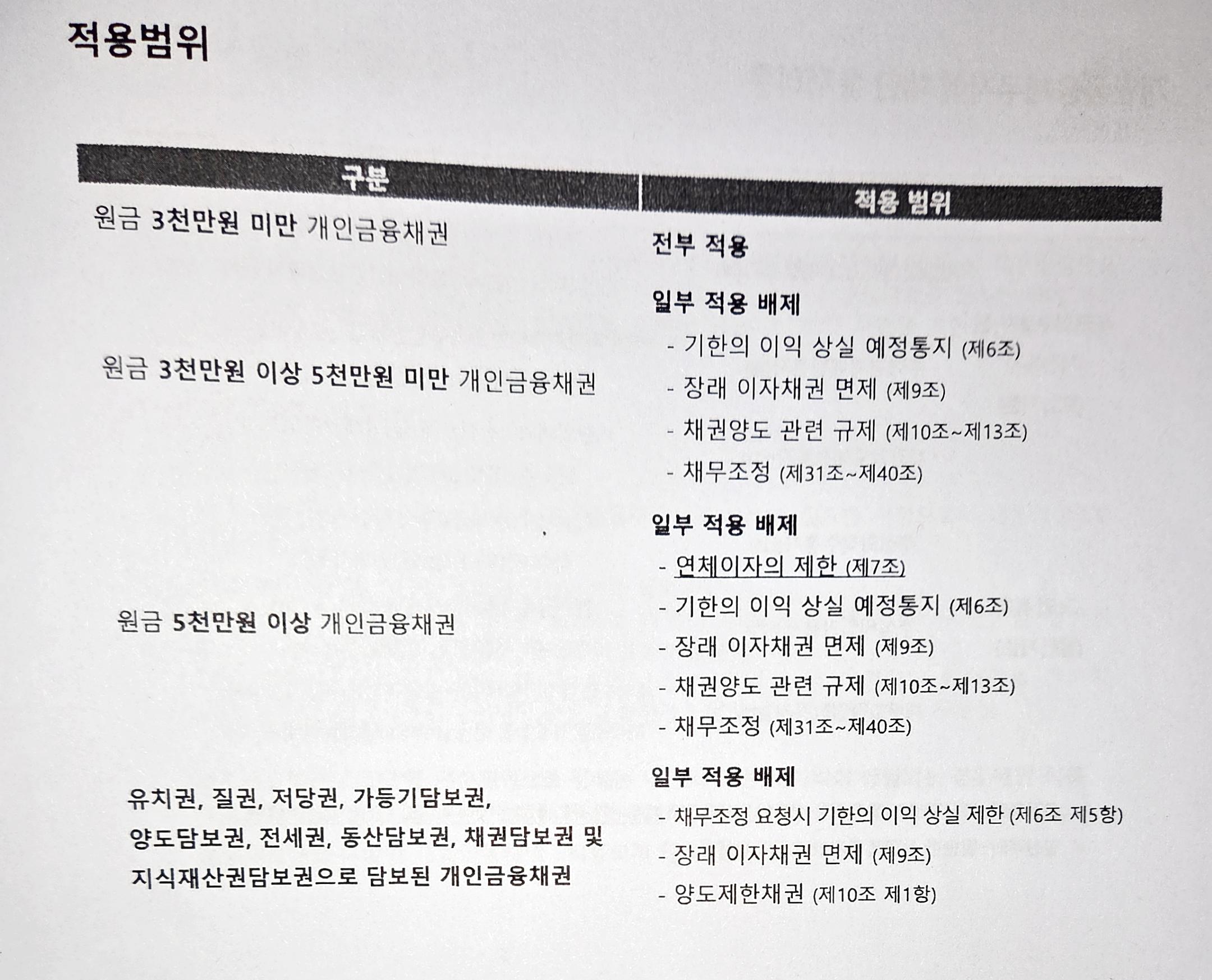

각 내용의 적용 범위