결론적으로 비상계엄과 이후의 탄핵 정국에 따른 경제적인 영향은 제한적이라고 선을 그었습니다.

계엄이 선포된 것이 순수하게 정치적인 이유였기 때문에 경제적인 펀더멘털은 분리해서 봐야한다는 의견입니다.

사태 이후 글로설 신용평가사 S&P가 영향이 크지 않다고 평가했듯이, 향후 큰 충돌이 있지 않은 한 대외적인 신인도는 크게 변하지 않을 거라고 전망했습니다.

기자들과의 인터뷰에서 이창용 총재는 경제 전망과 금리 경로는 변동이 없다는 점을 거듭 강조했습니다. 과거 두 차례의 탄핵 정국에 비춰볼 때, 과정이 길어지더라도 경제와 정치는 분리가 된다는 것을 경험했다고 합니다.

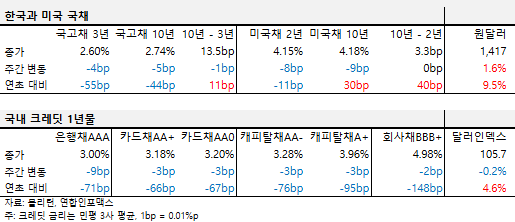

🌏 2024년 12월 첫째 주 금융 시장 동향 🌎

미국 채권 시장은 강세를 보였어요.

민간 고용이 예상치를 밑돌았고, 서비스업 지수가 예상치를 대폭 하회했으며, WTI 유가도 하락한 영향이에요.

한편 파월 의장은 기준금리 인하를 서두르지 않겠다는 의지를 강조하고 있어요.

국내 채권 시장 금리도 하락했어요. 기준금리 인하 영향이 지속되고 있어요.

계엄 선포 및 해제 혼란이 지속되는 중에 정부와 한은의 시장 유동성 공급 조치로 안정화 되는 듯 했으나, 야당의 탄핵 소추안 제출 소식에 금리가 상승했고, 이후 정치적 혼란이 진정되며 시장도 다시 안정화된 모습을 보이고 있어요.

다만 환율 시장에서 원화의 가치는 회복되지 못하고 있어요. 달러인덱스가 소폭 감소하며 달러 가치는 조정받았는데, 원달러만 치솟았어요.

👨🏫KNOWHOW

만기 연장할 때는 금융조건을 바꾸세요.

대부업 대출의 과반 이상이 1년 이내에 중도상환된다고 합니다.

그런만큼 중도상환수수료는 굉장히 중요한 수입원인데요.

1년 이내에 중도상환하는 것 외에도, 대출 계약한지 오랜 시간이 지난 후에 채무자가 중도상환을 요청하는 경우도 종종 있습니다.

그런 상황에서는 중도상환수수료를 받기 전에 꼭 주의하셔야 합니다. 모르고 중도상환수수료를 받았다가, 위법할 경우 현재 법령상 1억원 이하의 과태료를 부과하기 때문입니다. 시행령을 살펴보면 법인은 7,000만원, 개인은 3,500만원으로 책정되어 있습니다. 몇 백만원 더 받으려다가 막대한 벌금을 물 수 있습니다.

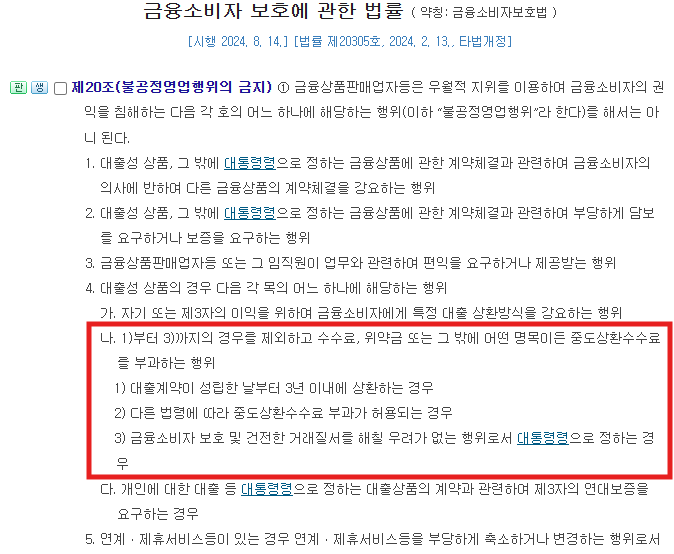

금융소비자보호법에서는 대출 계약이 성립한 날부터 3년 이내에 상환하는 경우가 아니라면 중도상환수수료를 부과하면 안된다고 명시되어 있습니다.

(금융소비자보호법 제20조제1항제4호나목)

그런데 만약 동일 조건으로 만기 연장하면 어떻게 될까요?

해당 상황에 대해서는 금융소비자 보호에 관한 감독규정 제14조제6항제9호가목에 아래와 같이 명시되어 있습니다.

대출에 관한 계약(이하 이 목에서 "기존 계약"이라 한다)을 체결했던 금융소비자와 기존 계약을 해지하고 그 계약과 사실상 동일한 계약(기존 계약에 따라 금융소비자에 지급된 금전등을 상환받는 계약을 말한다. 이하 이 목에서 "신규 계약"이라 한다)을 체결한 후에 기존 계약의 유지기간과 신규 계약의 유지기간을 합하여 3년이 넘었음에도 법 제20조제1항제4호나목1)에 해당한다는 이유로 금융소비자의 계약해지에 대해 중도상환수수료를 부과하는 행위 <신설 2024. 7. 12.>

기존 대출 계약 기간과 신규 계약의 기간을 합하여 3년이 넘어가면 마찬가지로 중도상환수수료를 부과할 수 없습니다.

중도상환수수료 수익을 지키는 방법

그렇기 때문에 우리는 법규를 준수하면서도 수익성을 보전하기 위해 다음의 2가지 조치를 취해야 합니다.

1. 대출 기간은 최대 3년으로 계약하기

2. 대출 만기 연장 시, 3년이 넘어간다면 금융조건을 바꾸기

위의 감독규정에 따르면 사실상 동일한 계약(법률상 신규 계약)이 아니라면, 기존 계약과 기간을 합하여 3년 초과 여부를 계산하지 않습니다.

그러므로 대출 기간을 최대 3년으로 계약하고, 만기 연장 시에 금리 등을 조금이라도 조정하시면 중도상환수수료를 보전할 수 있습니다.