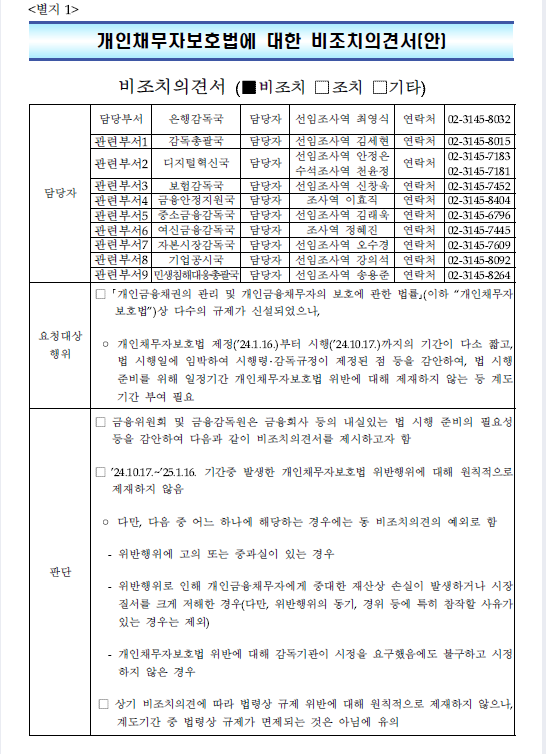

2024년 10월 17일 개인채무자보호법이 시행되었어요.

급격하게 시행된 법률로 인해 많은 분들이 준비되지 못한 채 시행을 맞이했는데요.

(시행령이 2024년 10월 16일에 공포되어 론프라 팀은 밤샜습니다😭)

이에 금융당국은 개인채무자보호법 시행 후 3개월(‘24.10.17~‘25.1.16) 간 계도기간을 부여하여 제재보다는 계도 중심으로 감독해나갈 예정이라고 합니다. 또한 필요한 경우 3개월을 추가 부여하는 방안을 검토할 예정이라고 해요.

계도기간 중에는 위법행위에 대해 원칙적으로 제재하지 않습니다.

다만, 계도기간 중에도 법 취지가 형해화되지 않도록 위반행위가 다음의 사항 중 어느 하나에 해당하는 경우에는 제재가 가능해요.

1. 위반행위에 고의 또는 중과실이 있는 경우

2. 위반행위로 인해 개인금융채무자에 중대한 재산상 손실이 발생하거나, 시장질서가 크게 저해된 경우(다만, 위반행위의 동기, 경위 등에 특히참작할 사유가 있는 경우는 제외)

3. 개인채무자보호법 위반에 대해 감독기관이 시정을 요구했음에도 불구하고 시정하지 않은 경우

계도기간이라고 하시던대로 할 것이 아니라, 사실상 당장 지키셔야 해요.

법 시행에 따른 수익 감소를 회피하기 위하여, 법률을 제대로 몰랐던 척했다가 괜히 제재를 당하여 피곤해질 우려가 있는 반면에 사실상 실익은 없기 때문이에요.

i) 잘 갚는 채무자: 연체 발생하지 않음 => 수익성 영향 없음

ii) 법 시행 이후 연체한 채무자: 결국 경매를 진행할 것이고, 채권계산서 제출 시 위법하게 받은 연체이자를 제외하여 다시 계산해서 제출해야 함 + 위법이 들킴

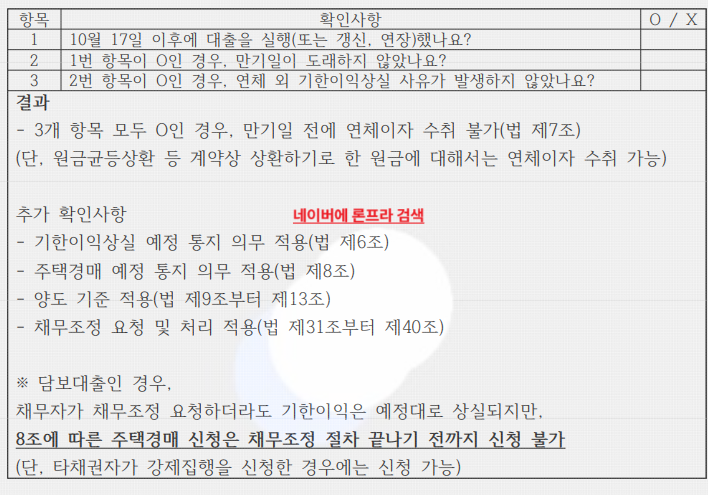

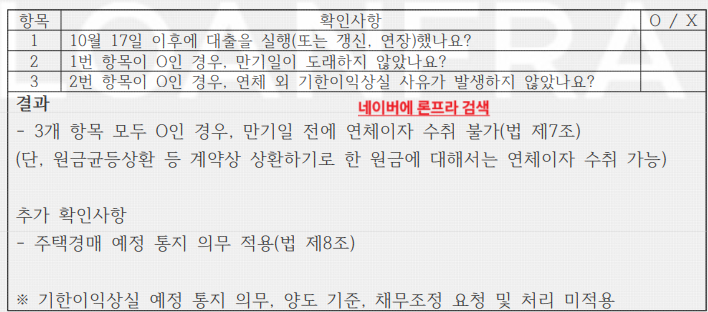

아래에 개인채무자보호법 관련하여 자주 받은 질문을 기반으로 체크리스트를 작성했습니다. 보유 중인 채권에 연체가 발생할 때 어떻게 대응해야할지, 그리고 앞으로 신규 대출을 실행하기 위한 대출 상품 전략을 고민하는데 도움이 되실거예요!